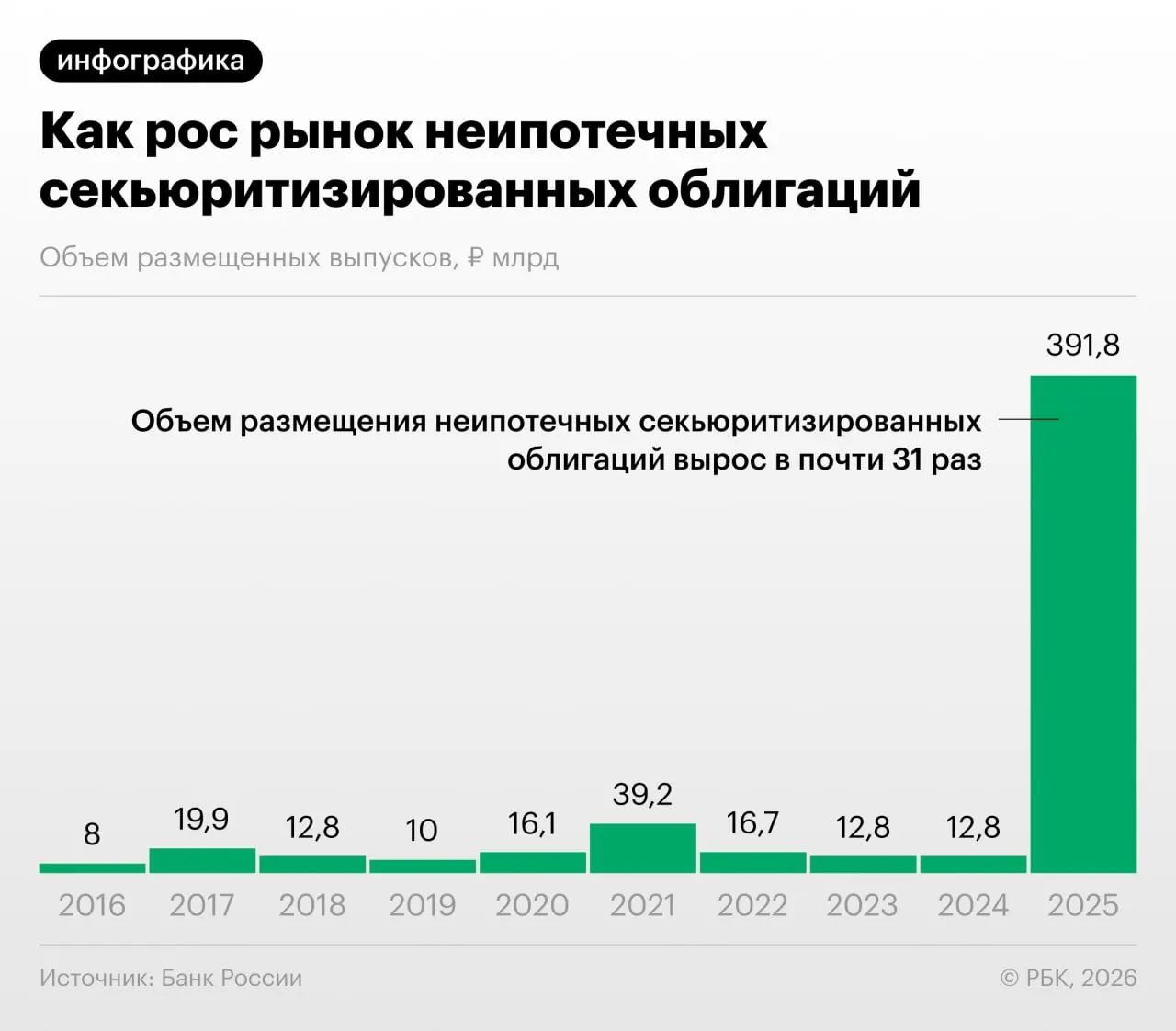

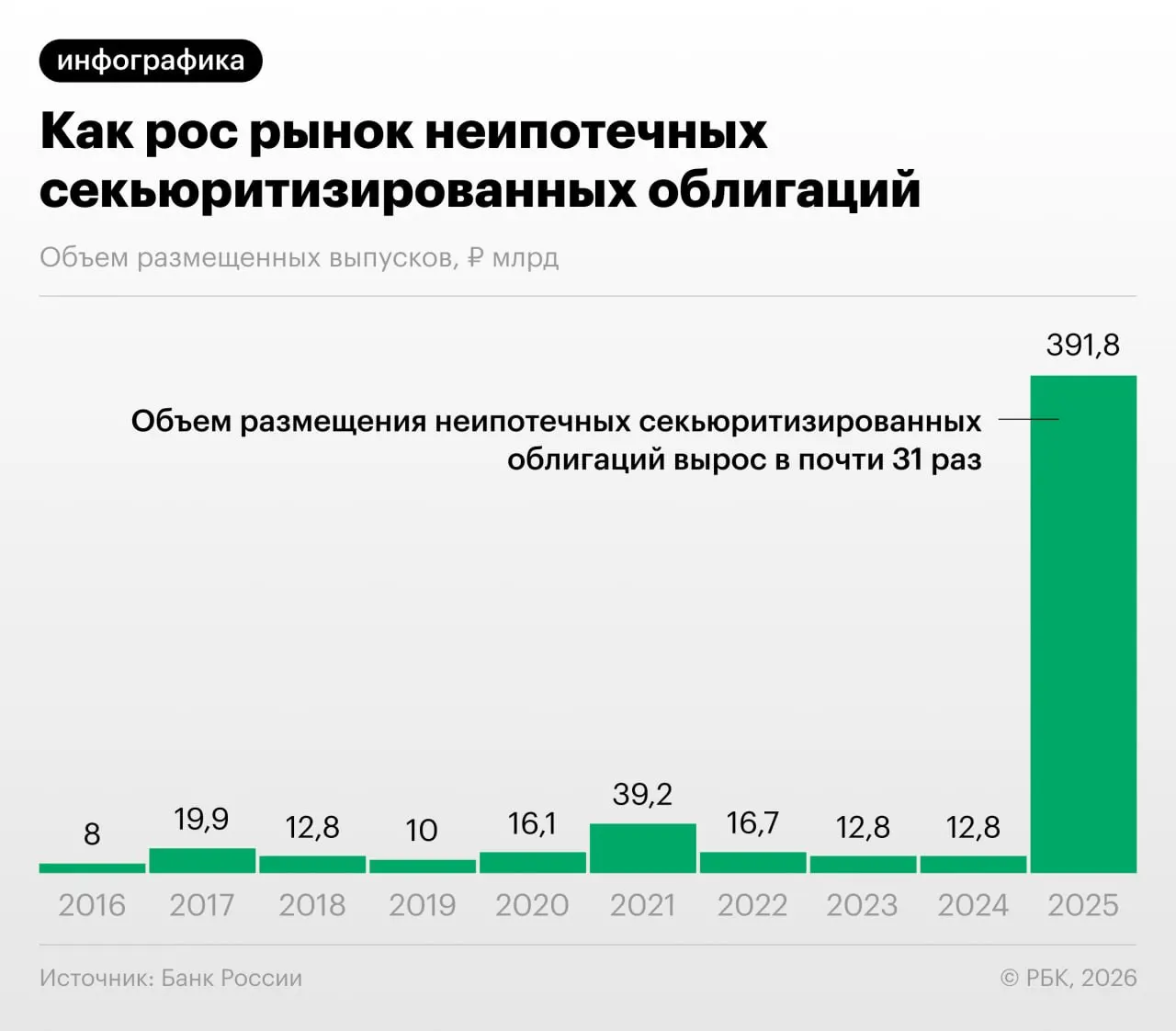

В 2025–2026 годах российские банки значительно увеличили объёмы секьюритизации потребкредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. Такое активное «переупаковывание» отмечено в обзоре финансовой стабильности Центрального банка.

Как это работает

Секьюритизация позволяет банкам выводить кредиты из баланса и тем самым снижать нагрузку на нормативный капитал. Вместе с тем участники рынка используют механизм и для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями, что скрывает истинную структуру рисков.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — цитата управляющего директора инвестиционной компании.

Главные риски

Центральный банк и аналитики отмечают несколько проблем: ускоренный рост объёмов секьюритизации, возможное скрытие кредитных рисков через оборот бумаг между эмитентами и низкая прозрачность таких выпусков для частных инвесторов. Это затрудняет объективную оценку качества портфелей и увеличивает системные риски.

При отсутствии достаточного надзора и раскрытия информации секьюритизация может привести к накоплению непрозрачных рисков в банковской системе, которые проявятся при ухудшении качества кредитов.

Что требуется

Для снижения рисков необходимы более строгие требования к раскрытию информации по секьюритизированным портфелям, усиление надзора и ясные правила, предотвращающие регуляторный арбитраж. Это поможет инвесторам адекватно оценивать бумаги и ограничит накопление системных рисков.