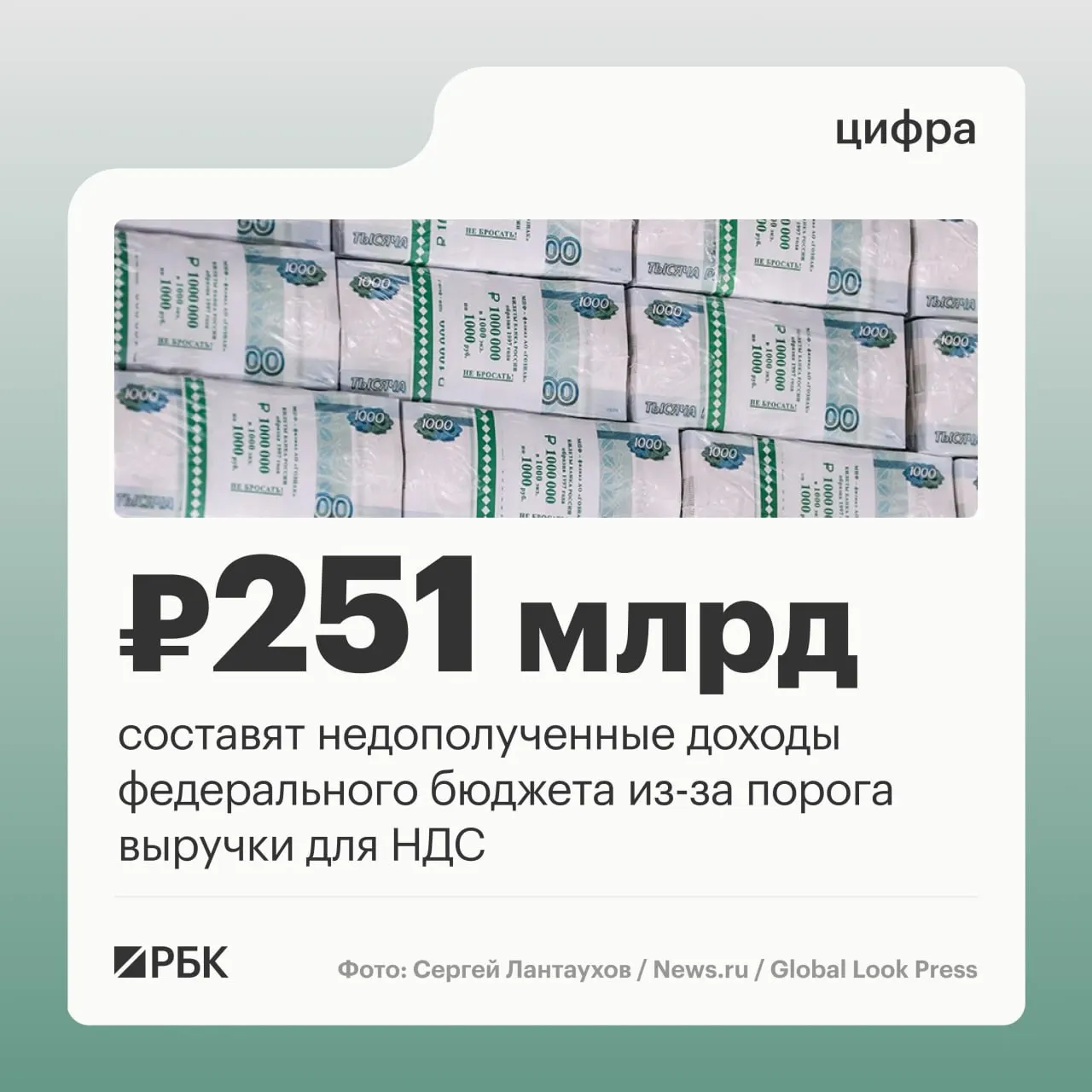

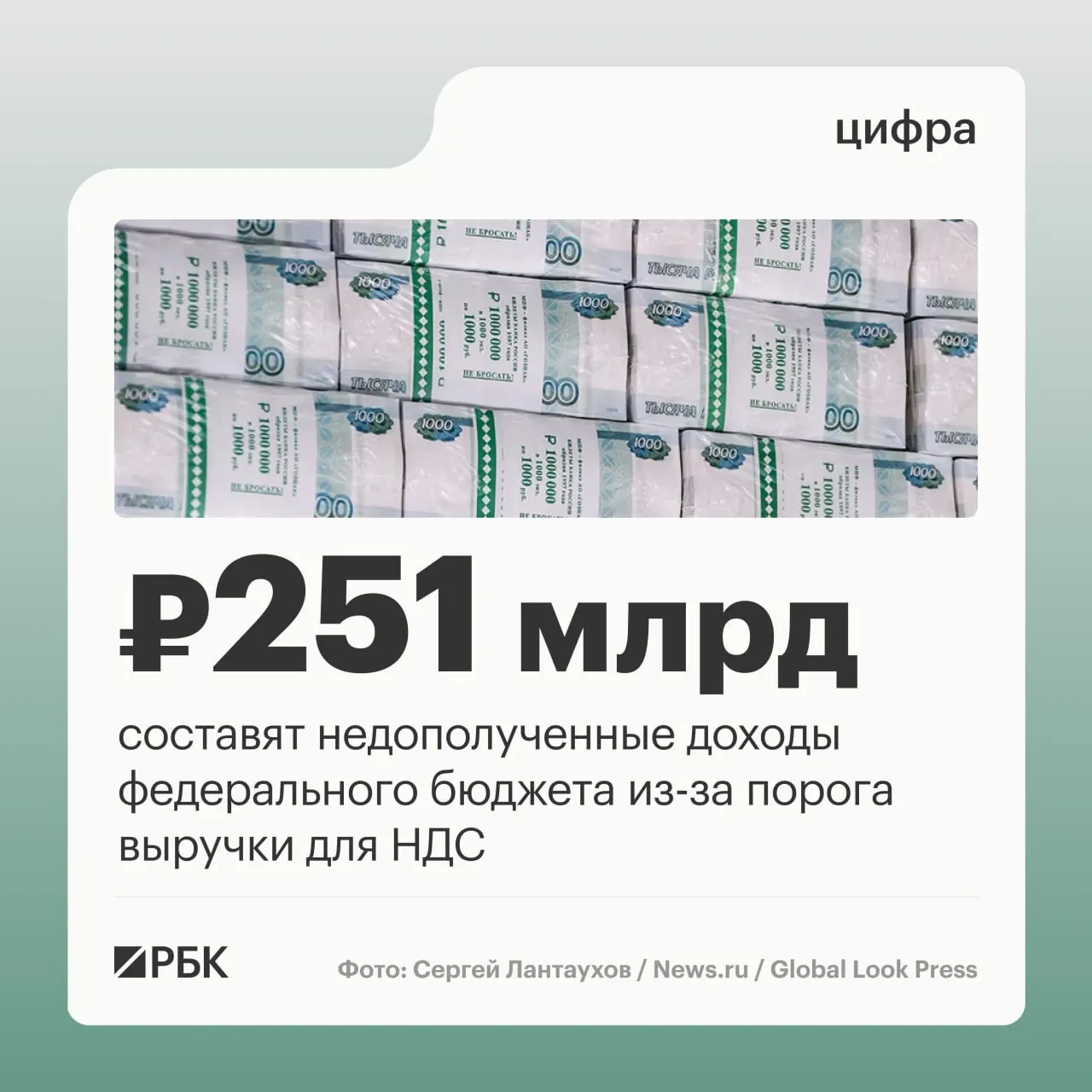

Продолжение действующего порога выручки малого бизнеса для перехода на уплату НДС в 20 млн рублей до 2029 года приведёт к недополучению доходов федерального бюджета в объёме 251,1 млрд руб., следует из пояснительной записки к законопроекту, внесённому в Госдуму.

По оценке авторов документа, в 2027 году объём недополученных поступлений составит 51,1 млрд руб., в 2028 году — примерно 100 млрд руб., в 2029 году — около 100 млрд руб.

Законопроект предполагает внести изменения в статью 145 Налогового кодекса и сохранить установленные на 2026 год пороговые значения доходов, при достижении которых налогоплательщик на УСН становится плательщиком НДС (20 млн руб.), ещё на плановый цикл 2027–2029 годов.

Также в поправках указано, что если по итогам 2029 года или в течение 2030 года индивидуальный предприниматель или компания на УСН получат доход свыше 15 млн руб., то в 2030 году они будут обязаны уплачивать НДС.